고정 헤더 영역

상세 컨텐츠

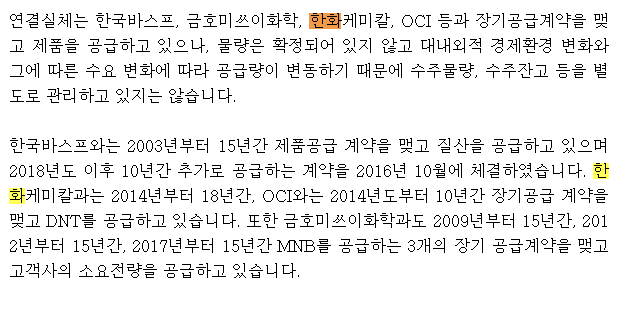

본문

내 포트에서 꽤 높은 비중을 차지하고 있던 휴캠스가 -13.23% 하락을 기록했다.

외국인, 연기금, 기관의 대량 매도로 거래량은 360만 주나 발생시켰다.

이유는 뭐

-----------------------------------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------------

이 공시 때문.

연간 18만 톤의 DNT 생산 시설을 짓고 23년부터 저정도의 CAPA를 기대하고 있다,

휴켐스가 한화에 16만 톤 정도의 DNT를 공급하고 있는데 한화는 아에 자체 공급을 생각하고 있으니

꽤 큰 타격으로 볼 수 도 있겠다. 휴켐스의 DNT 생산량은 26만 톤 정도다.

-----------------------------------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------------

하지만 나는 23150원에 추매를 했다. 사실 23000원을 지지해줄꺼라 생각했는데

외인과 기관 연기금이 무섭게 던지고 그걸 받아낸 개인도 근데 대단하다.

몇 백억을 받아낸걸까.. ㄷㄷ

일단 32년까지 한화와는 장기 계약을 맺고 있다. 이걸 해지하면 위약금 어마하게 받을테니 뭐

-----------------------------------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------------

최악을 가정해봐도 최근 휴켐스는 질산 공장 증설했기 때문에 DNT가 안되면 MNB, 질산, 초안으로 돌리면 된다.

한화가 23년부터 공장 돌리면 단박에 18만 톤이 가능한 것도 아니고 그 전까지 휴켐스는 충분히 대응할 수 있지않을까

-----------------------------------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------------

영업이익에 차지하는 비중을 그럼 한 번 살펴보자

-----------------------------------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------------

사실 탄소배출권이 영업이익 40%를 차지하고 있다. 게다가 계속 되는 ESG 투자 강조와 탄소 규제... 여기에

21년 30%는 더 늘어나는 배출권 할당량... 탄소 배출권 가격을 뛸테고..

+ NT 계열이 모두 DNT는 아니고 MBN 매출까지 합친거다.

사실 영업이익에서 타격은 10% +- 5% 일텐데.. 심지어 현재도 아니고 3년 혹은 그 이상 장기 계약이 끝날 뒤 일텐데

그걸 휴켐스가 대응하지 못 할까..

-----------------------------------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------------

지금 대기업 상황은 이러고 있다. 2021년 배출권 할당량은 20년 대비 30% 가까이 상승했다.

-----------------------------------------------------------------------------------------------------------------------------------

오늘 한화 솔루션의 기사로 13%의 낙폭은 너무 과하지 않나 싶다.

뭐 안되면 배당이 1000원이나 되는데 그거나 기다리지. 이것도 기다리고

-----------------------------------------------------------------------------------------------------------------------------------

더 쓸 내용은 많지만 여기까지 해본다.

-----------------------------------------------------------------------------------------------------------------------------------

댓글 영역